2023年11月27日,北京开科唯识技术股份有限公司(以下简称“开科唯识”)披露了对深交所IPO二轮问询的回复,涉及收入增长合理性、应收账款回款等相关问题。

招股书显示,开科唯识成立于2011年,主营业务是以直销模式为银行等金融机构提供财富管理及金融市场、支付清算、智能数字化客户服务等领域的软件开发及技术服务、运维及咨询服务。此次申请在创业板IPO拟募资8亿元用于投研、风控、客服等平台建设及补充流动资金。

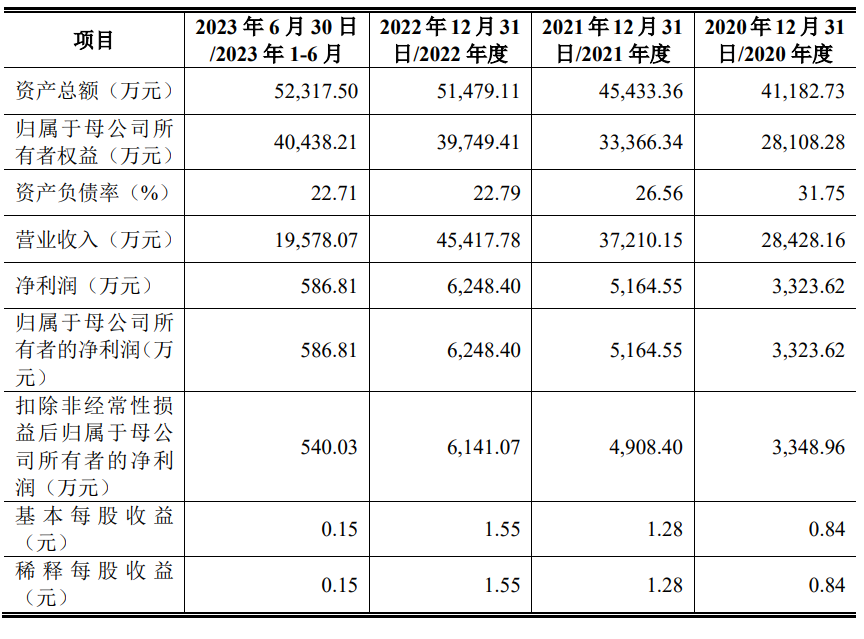

从招股书披露的财务信息来看,开科唯识2020年至2022年报告期内营业收入分别为2.84亿元、3.72亿元、4.54亿元,净利润分别为0.33亿元0.52亿元,0.62亿元,保持连续稳定增长。

然而深交所的两轮问询也暴露出一些值得关注的问题。

收入确认标准低,应收账款回款回款率低

报告期内,开科唯识盖章类验收报告占比低于 20%,其他均为签字和邮件确认,远低于同类可比公司;同时应收账款余额占当期营业收入比例分别为 29.67%、32.83%和 47.78%,逾期应收账款各期末为 1,119 万元、2,040 万元、3,509 万元和 5,334 万元;经营活动净现金流分别为 5,050.67 万元、1,772.05万元、-3,770.29 万元和-10,241.30 万元。开科唯识解释称该情况主要是因银行内的流程繁琐及缓慢所致,具有合理性,但该说法是否为监管层所采纳仍有待观察。

新增客户的毛利率明显高于存量客户

2022 年、2023 年上半年,开科唯识新增客户的毛利率分别为 57.01%、47.53%,大幅高于存量客户。对此,开科唯识在回复中表示,向非金融机构销售收入大幅上升,该类客户部署的软件系统产品化程度相对较高,故其毛利率水平较高。但开科唯识未披露非金融机构客户的具体构成,因此其对新增客户毛利率的解释尚待进一步验证。

总体而言,开科唯识是一家具有一定技术实力的企业,但在收入增长合理性、研发费用率、应收账款回款等方面仍存在一些需要关注的问题。公司应加强风险管控,确保公司持续健康发展。

来源:央视网